Новости компании

В 2014 году на фоне двухлетнего замедления роста российской экономики добавились новые факторы, ограничивающие ее развитие: введение экономических санкций, эскалация конфликта у юго-западных границ России и сильное падение цен на нефть. Последнее придало российской валюте новый импульс волатильности, что негативно отразилось на возможностях закупки иностранной продукции государственными и частными компаниями, а это в свою очередь сказалось и на рынке лакокрасочных материалов (ЛКМ). Доля импортной продукции на российском рынке ЛКМ достаточно высока – по итогам 2014 года на ЛКМ зарубежного производства пришлось 19,0% общего объема потребления в натуральном выражении или 40,9% в стоимостном.

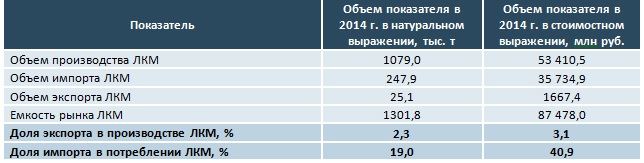

Основные показатели российского рынка ЛКМ по итогам 2014 года

Источник: база данных Федеральной таможенной службы России, данные Росстата, предприятий – производителей ЛКМ в России, собственные оценки и расчеты аналитиков ООО «Агентство Маркет Гайд».

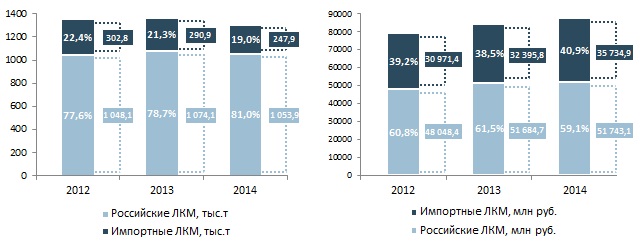

Доля импортных ЛКМ на российском рынке за 2012–2014 гг. сократилась с 22,4% до 19,0% в натуральном выражении, при этом в стоимостном выражении доля импорта в 2014 г. увеличилась до 40,9% по сравнению с 38,5% в 2013 г. (рис. 1).

Рисунок 1. Динамика доли импортных ЛКМ в российском потреблении в 2012–2014 гг., в натуральном и стоимостном выражении

Динамика за 2012–2014 гг. характеризуется снижением доли потребления импортной лакокрасочной продукции в натуральном выражении и неоднозначными показателями в стоимостном. Основной причиной роста доли импорта ЛКМ в потреблении в стоимостном выражении остается волатильность российской валюты, которая существенно подешевела в 2014 году. Сокращение же доли потребления импортной лакокрасочной продукции в натуральном выражении скорее отражает снижение доступности зарубежных ЛКМ для российских покупателей как на промышленном, так и на потребительском рынке, ввиду чего происходит сужение спроса на зарубежные ЛКМ.

В последние годы наблюдается стагнация российского производства ЛКМ. Сокращение импорта ЛКМ в натуральном выражении при росте общей стоимости зарубежной продукции предоставляет определенные возможности для оживления отечественного производства лакокрасочной продукции. В сложившихся условиях государственный курс на импортозамещение в России является одним из самых прагматичных шагов, которые можно и необходимо реализовывать в лакокрасочной промышленности. Импортозамещение в лакокрасочной отрасли (при производстве и применении ЛКМ) предполагает несколько направлений , которые ставят своей целью выработать эффективные меры защиты всех сфер лакокрасочной промышленности России (рис. 2).

Рисунок 2. Ключевые направления реализации политики импортозамещения для лакокрасочной промышленности России

Государство со своей стороны предпринимает шаги по реализации планов импортозамещения. Министерством промышленности и торговли РФ 31 марта 2015 года утвержден план по снижению импортозависимости. Документ предполагает снижение объемов импорта в течение ближайших двух-трех лет по нескольким ключевым отраслям, включая ЛКМ . Кроме того, тем же министерством по поручению правительства разработан список продукции, подлежащей импортозамещению при строительстве стадионов к Чемпионату мира по футболу 2018 года. В перечень входят, в том числе, ЛКМ – антикоррозионные средства, краски и эмали.

Таким образом, с одной стороны, условия снижения ценовой конкурентоспособности импортной лакокрасочной продукции на российском рынке определяются внешними факторами, а с другой – внутренняя государственная политика направлена на реализацию программ по импортозамещению. Складываются благоприятные условия, при которых у отечественных производителей есть возможность получить конкурентное преимущество в борьбе за конечного потребителя. Ключевыми факторами, определяющими дальнейшее развитие российской лакокрасочной промышленности в сложившихся условиях, остаются низкий уровень качества отечественных ЛКМ и необходимость его повышения.

- Перегородцева Л.Н. Перспективы реализации стратегии импортозамещения в России.

- Российский союз химиков (http://www.ruschemunion.ru).

- ЛКМ-портал (http://www.lkmportal.com).

Новости

125057, г. Москва, ул. Острякова, д. 8, подъезд 4, помещение 3.

+7 (915) 378-29-70

info@mg-agency.com

alexeydoronin.com